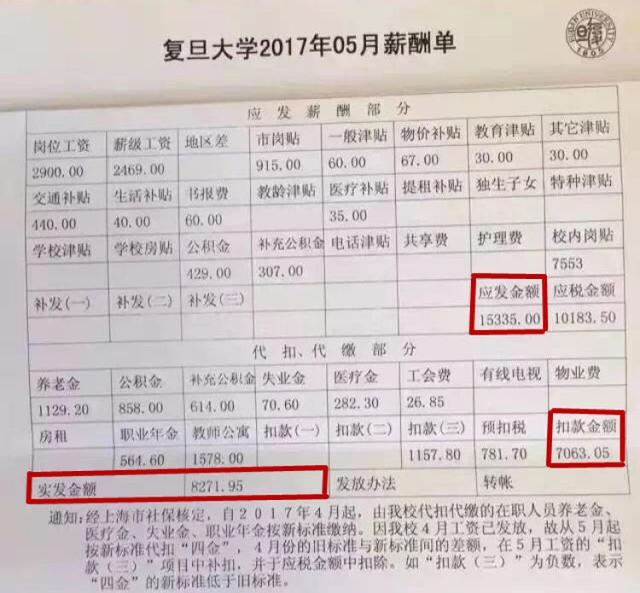

近期朋友圈一则消息在网上疯传:复旦大学某教授月工资应发15335元,扣除“五险一金”等之后,实际到手只有8272元。要说,现在的朋友圈和微博真的是个“易燃易爆区”!这条消息可把网友炸了个底朝天……

作为一般工薪阶层,他能拿到手的工资也就才一半多,这引发了一众吃瓜群众的共鸣。这位老教授月入一万五,实际拿到手的只有八千,剩下的七千多去哪儿了?

从图中可以看到,该名教授代扣代缴的费用有多项,包括:养老金(1129.20元)、公积金(858元)、失业金(70.60元)、医疗金(282.30)——这几项传统的五险一金(不含补充公积金)的合计费用,达到了2340.1元,加上个税(781.7元),总计费用达到了3121.8元,其他公租房等扣费不列入计算范围。

那么,对于普通人来讲,个税和五险一金到底要缴多少?

是否不可承受之重?点米君和你一起算下这笔账吧!

职场老人都清楚一个事实:实发工资跟应发工资其实是两码事儿。计算公式是:实发工资=应发工资-社保-公积金-个税

这基本上是员工每个月要扣的标配。好点的单位,还会另外给缴纳补偿养老金和补充公积金之类的。如果那样的话,实发工资会更少点。

说到社保,必须要仔细讲讲。举例说明,2017年,上海的社保缴纳比例是这样的。

社保的缴费真的是个非常复杂的工程。千万不要以为对着上面这张表格,你就能轻轻松松算出你每月要缴纳的社保了。其算法如下:

① 单独核算

养老保险:5231×8%=418.48元≈418.5元

医疗保险:5231×2%=104.62≈104.7元(见分进角的意思就是只要小数点后出现了分了,就直接往角进,哪怕是一分也要进哦,不是四舍五入哦!)

失业保险:5231×0.5%=26.15元≈26.2元

② 汇总相加

418.5+104.7+26.2=549.4元

所以,这位同学本年度每月要缴纳的社保是549.4元。

当然,别忘了除了五险,还要缴纳公积金。

公积金的个人缴费比例是7%。

5231×7%=366.17元

所以,当你月薪6000元,上一年度的月平均工资是5231元的时候,扣掉五险一金你的税前工资是:5084.43元。

当你是个月薪10000元的新人,那么扣掉你的五险一金,你的税前工资是:8250元。

从这个案例来看,撇开个税,每个月要缴纳的五险一金的缴纳比例是你上一年度平均工资的17.5%。

工资越高,社保缴费基数就越高,自然扣的越多,到手工资看上去“亏”得也越多。

扣完了五险一金,别忘了,还有个税在后面呢。

工资薪金所得的个人所得税免征额为3500元。因此,月工资收入在3500元以下的,无需缴纳个人所得税。

月工资减除3500元免征额后,剩余部分分级适用税率。收入越高的部分适用税率也越高哦~

例①:

当你月薪6000元,上一年度的月平均工资是5231元的时候,扣掉五险一金你的税前工资是:5084.43元。

应缴纳所得税额=5084.43-3500=1584.43(元)

应纳税额=1584.43×10%-105=53.44(元)

所以,最后的实发工资是:5030.99元。

例② :

当你是个月薪10000元的新人,那么扣掉你的五险一金,你的税前工资是:8250元。

应缴纳所得税=8250-3500=4750元

应纳税额=4750元×20%-555=395元

所以,最后的实发工资是:7855元。

总而言之,收入越高的,五险一金和个税缴纳的就多,到手工资就缩水越严重,但是单位为你承担的五险一金成本就越高。

为了降低企业的用人成本,也让员工收到更多现金,人社局也一直在调整社保缴费比例,相信不久的将来会有所改变。